증여세 면제 한도 금액, 배우자 또는 자녀, 형제, 자매, 부모 등에게 금전이나 부동산 등을 무상으로 증여받을 경우 증여자에 따른 공제한도 금액

목차

증여세 면제 한도 금액

증여세 공제한도액은 증여자를 기준으로 한도금액이 달라집니다. 즉 증여를 해주는 자를 기준으로 판단하게 됩니다.

나를 기준으로 가족 또는 지인 등에게 증여를 해 준다고 가정하게 각각 공제한도 금액은 아래와 같습니다.

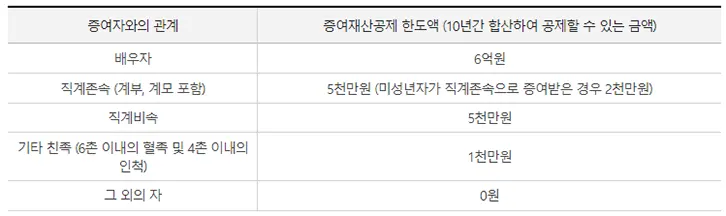

증여 공제 한도액

- 배우자 : 6억 원

- 직계존속 : 5천만 원(미성년일 경우 2천만 원)

- 직계비속 : 5천만 원

- 기타 친족 : 1천만 원

- 기타 : 없음

배우자에게는 10년간 총 6억 원 까지 증여세가 면제되며 직계존속 즉 자녀의 경우 미성년자는 2천만 원까지 성인은 5천만 원까지 면제입니다.

직계비속으로 내 부모님께 증여할 경우 5천만 원까지 할 수 있습니다.

기타 친족은 형제, 자매를 포함해 6촌 이내의 혈족 또는 4촌 이내의 인척으로 공제한도액은 1천만 원입니다.

직계존속이라도 조부모가 손자에게 세대를 생략하고 직접 증여할 경우 할증과세가 되니 주의해야 합니다. 다만 부모가 사망으로 없을 경우 해당되지 않습니다.

증여 관련 자세한 사항은 국세청 증여세 개요 및 설명을 참고하시기 바랍니다.

창업 자금 5억까지 면제

자녀에게 창업자금으로 증여할 경우 특정 조건에 따라 5억 원까지 증여세가 면도기는 조세특례법이 있습니다.

창업 자금으로 증여를 받았다면 2년 이내에 반드시 창업을 해야 하며 4년 이내에 증여받은 창업 자금을 모두 소진해야 합니다.

그리고 증여를 해주는 부모는 만 60세 이상이어야 하면 자녀는 만 18세 이상의 성인이어야 하며 업종 또한 전문직이 아닌 업종으로 제한되어 있습니다.

창업 업종은 조세특례 제한법 제6조 3항에 자세히 열거돼 있습니다.